2024年12月17日工业硅周报:弱势震荡,库存高企,需求疲软

核心观点:震荡

工业硅市场基本面维持供需双减的趋势,但当前社会库存仍然高企,下游需求未出现明显的回暖迹象,导致硅价短期内维持弱势震荡的走势。多晶硅期货上市虽然对市场情绪起到一定的提振作用,但要彻底改变行业低迷的现状,还需要多晶硅行业实现自律性减产,直至多晶硅库存出现明显拐点。然而,这对工业硅来说意味着仍需经历一段时间的需求疲软期。短期内,可以关注月底到春节前下游的备货情况,如果备货积极性不高,硅价可能面临进一步下跌的风险。

月差:中性

目前市场缺乏新的驱动因素。

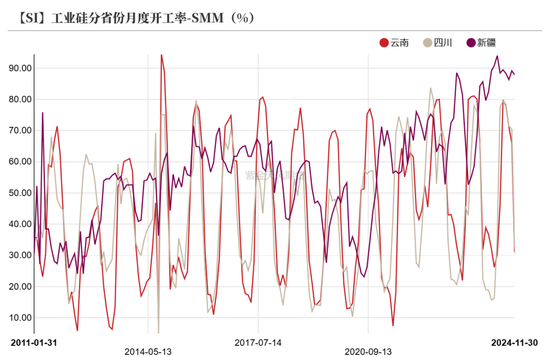

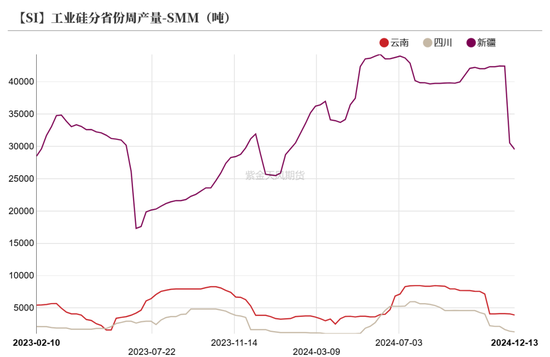

产量:偏多

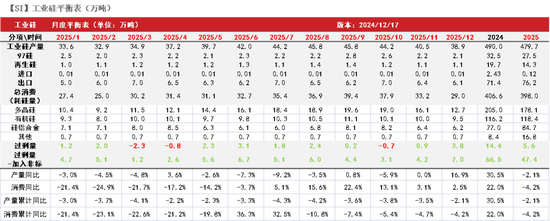

上周工业硅产量环比减少0.25万吨,降至7.48万吨,环比下降3.26%。

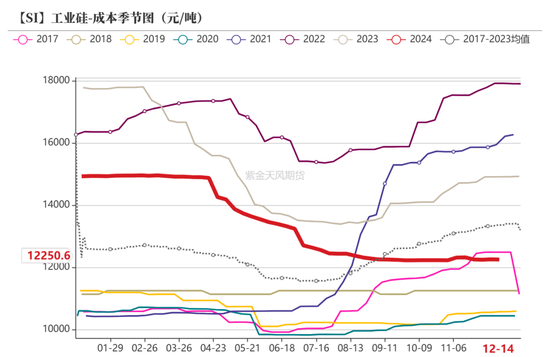

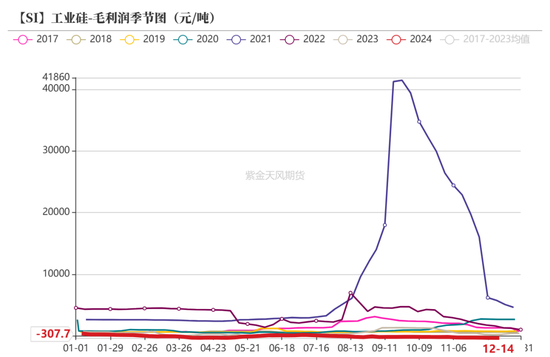

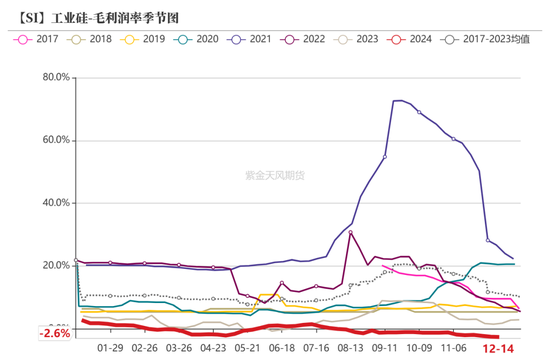

利润:偏空

上周工业硅毛利润和毛利率环比分别下降11.54元/吨和0.1个百分点,降至-307.74元/吨和-2.58%,行业整体处于亏损状态。

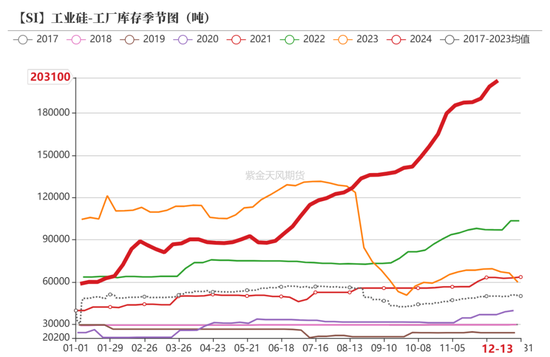

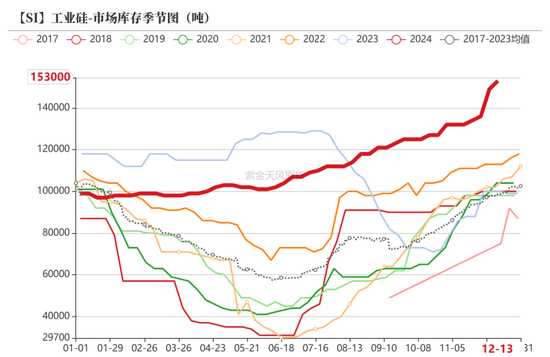

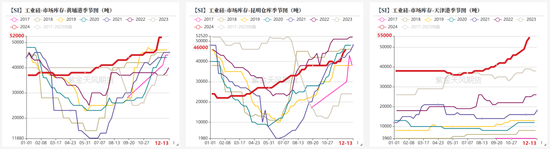

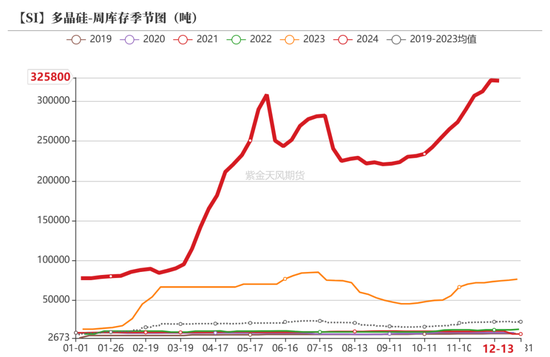

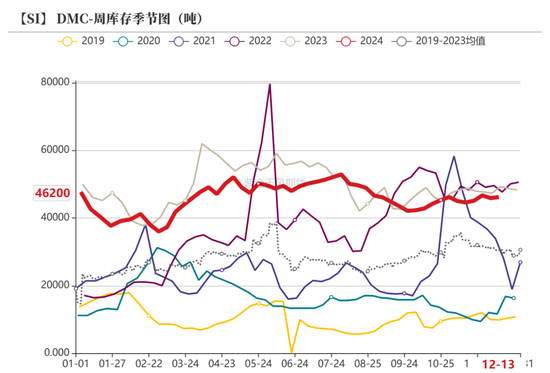

社会库存(百川):偏空

上周工业硅工厂库存和市场库存分别环比增加0.43万吨和1.4万吨,达到20.31万吨和15.3万吨,社会库存合计达到35.6万吨,库存压力依然巨大。

注册仓单:偏空

截至12月13日,工业硅注册仓单为3.90万手,合计19.49万吨,环比增加0.67万手和3.34万吨,表明市场供应依然充足。

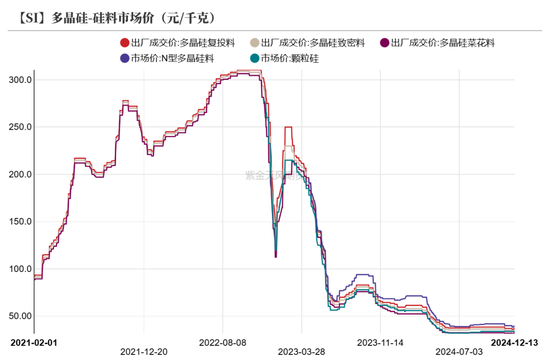

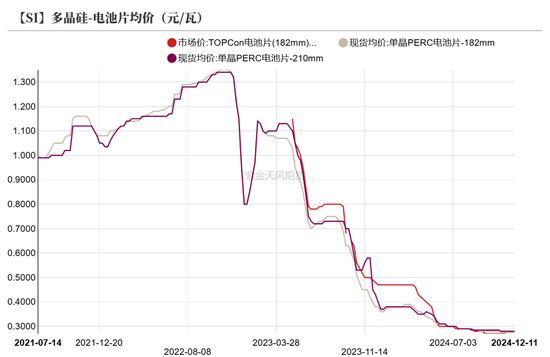

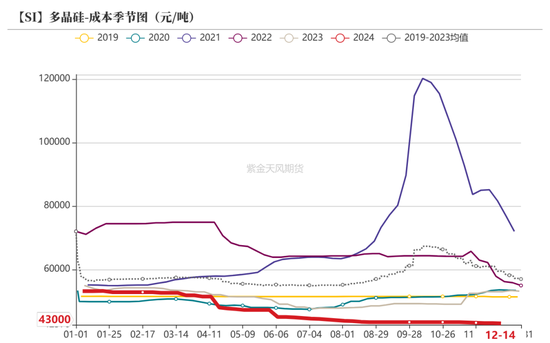

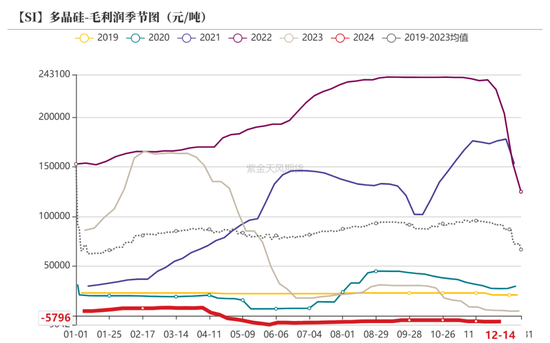

多晶硅利润:偏多

上周多晶硅毛利润和毛利率环比分别增加0.01万元/吨和0.27个百分点,但仍处于亏损状态,分别为-5795.83元/吨和-15.58%。

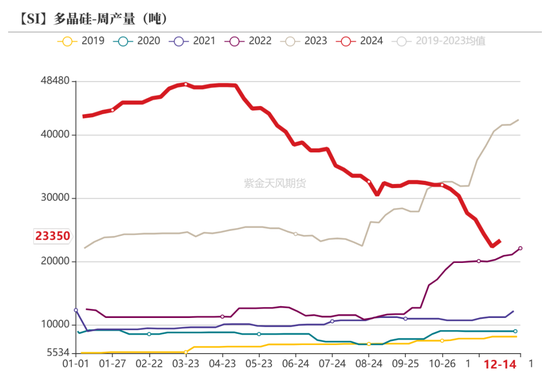

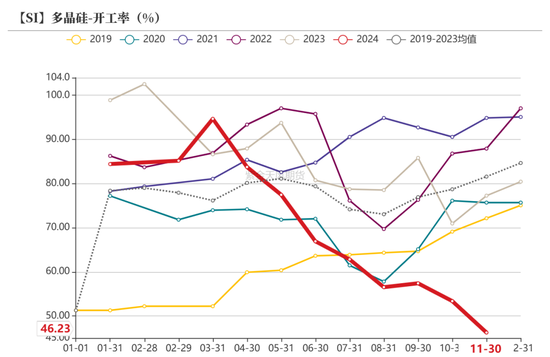

多晶硅产量:偏多

上周多晶硅产量环比增加0.1万吨,达到2.34万吨。

有机硅利润:偏空

上周有机硅毛利润和毛利率环比分别减少125元/吨和0.98个百分点,降至-1681.25元/吨和-13.15%,行业亏损持续扩大。

有机硅库存:偏空

上周有机硅库存环比增加0.03万吨,达到4.62万吨,环比增幅为0.65%。

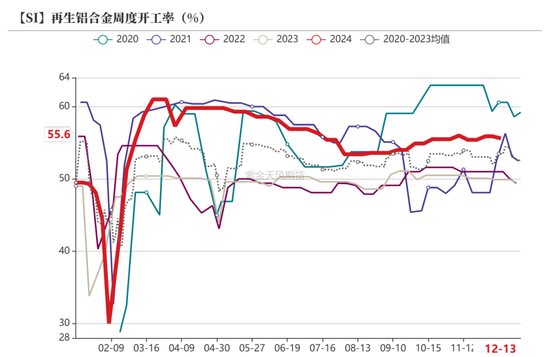

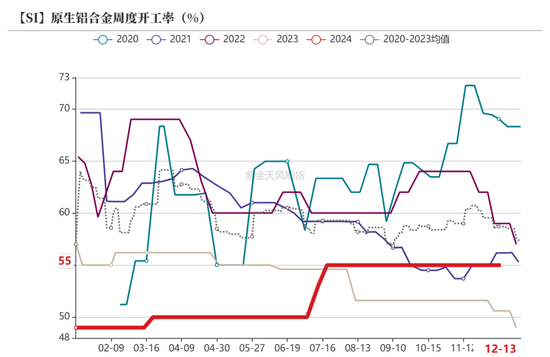

硅铝合金开工率:偏空

上周再生铝合金开工率环比下降0.3个百分点,降至55.6%;原生铝合金开工率维持在55%,对工业硅需求的支撑作用有限。

平衡与展望

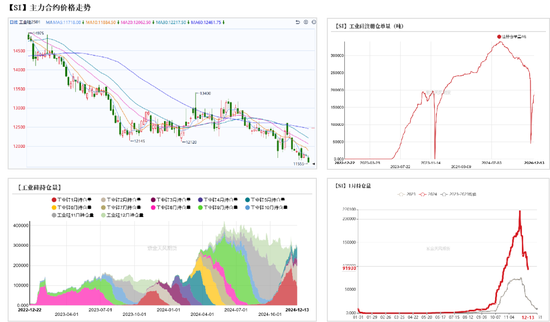

上周工业硅期货价格震荡下行,现货市场价格也偏弱,成交量主要以老421#仓单为主。供应端,全国供应依然宽松,西南地区小幅减产,但新疆地区因部分大厂线路检修完毕而恢复生产,开工小幅增加。需求端,多晶硅市场供大于求的局面尚未扭转,美国提高对硅片及多晶硅的进口关税可能对后续出口产生不利影响。有机硅市场维持稳定运行,但下游备货缓慢。铝合金开工率下降,对工业硅需求支撑不足。

总的来说,工业硅市场供需双减的趋势仍在持续,但高库存和疲软的需求是制约硅价上涨的主要因素。多晶硅期货上市可能对市场情绪产生短暂的提振,但行业真正复苏需要多晶硅行业自律减产,这还需要时间。因此,短期内工业硅价格仍面临下行风险。

需持续关注以下方面:

- 西南地区旱情及水电供应情况

- 下游行业需求变化及备货情况

- 多晶硅行业减产政策的实施情况

- 环保政策对硅产业链的影响

- 国际贸易政策对硅产品出口的影响

免责声明: 本报告仅供参考,不构成投资建议。

相关文章

发表评论

评论列表

这篇关于工业硅市场分析的文章很全面,涵盖了供需、库存、利润、产量等多个关键指标。特别是对多晶硅期货上市后市场反应的分析,以及对未来走势的预测,很有参考价值。但图片过多,有点冗余。

总体来看,工业硅市场短期内仍将震荡,高库存和需求疲软是主要问题。多晶硅期货上市的提振作用有限,需关注下游备货情况及多晶硅减产政策的实施。

这篇工业硅市场分析报告很全面,涵盖了供需、库存、利润、产量等多个方面,数据翔实。尤其关注到多晶硅期货上市对市场情绪的影响,以及下游需求的疲软,对未来走势的判断比较谨慎。感觉对行业现状的把握很到位,但缺乏一些更深入的解读和预测。

这篇工业硅市场分析很全面,涵盖了供需、库存、利润、产量等多个方面,特别是提到了多晶硅期货上市对市场情绪的影响,以及下游需求疲软的现状。对目前工业硅市场走势有清晰的判断,但春节前的备货情况是关键,值得继续关注。

这篇工业硅市场分析报告很全面,涵盖了供需、库存、利润、产量等多个关键指标,并对未来走势进行了预测。图片数据也很直观。但缺乏具体的市场数据来源说明,可信度有待考证。

这篇工业硅市场分析报告很全面,涵盖了供需、库存、利润、产量等多个关键指标,并对未来走势做了预测。尤其关注到多晶硅期货上市对市场情绪的影响,以及下游备货情况对硅价的影响,这对于投资者很有参考价值。

这篇工业硅市场分析报告很全面,涵盖了供需、库存、利润、产量等多个方面,尤其对多晶硅期货上市后的影响进行了分析,并指出了未来需要关注的重点。但是,图片太多,且与正文关联性不大,影响阅读体验。

这篇关于工业硅市场分析的文章信息量很大,特别是对库存、产量、利润等关键指标的详细数据,以及对多晶硅、有机硅等相关市场的关联性分析,对理解当前市场行情很有帮助。